【在住者向け】メキシコでできる投資まとめ|CETES・株・不動産・仮想通貨

こんにちは、Lauroです。

この度、メキシコ駐在ラボに「メキシコでできる投資」について寄稿させていただくことになりました。

最近日本でも投資や資産運用についてよく目にするようになりました。

ただ、メキシコに住んでいる人には、ほとんどの証券会社の方針により「国内非居住者の口座は凍結する」という措置が取られています。

じゃあ、せっかくやる気と余剰資金があるのに投資を諦めなければならないのか?と言ったらそんなこともありません。

探してみれば資産運用をする方法はメキシコにもたくさんあります。

最近は日本もそうですが、メキシコは毎年インフレ影響で物価が上がっていく=銀行口座に預金しているだけでは相対的に資産が目減りしていくのではもったいないので、是非メキシコでも投資をすることを考えてみてもらいたいと思います。

僕自身、2021年頃から投資を始めてトータルでは資産が増えています。

スペイン語がある程度出来れば、投資の方法は日本とあまり変わりませんが、どんな投資方法があるの?という部分を今回の記事で解説していきます。

本記事は、メキシコでできる金融商品について一般論を述べているものであり、いずれの特定の商品や投資方法を推奨、助言をするものではありません。

また、税金に関する記載もありますが、あくまで一般論を述べたものであるため、この記事内のあらゆる記載に関しては情報の正確さを担保するものではないため、筆者はこの記事により発生するいかなる責任も負い兼ねます。

また、投資の実行は自己の判断と責任にてお願いします。

メキシコで投資を始める前に知っておくべきこと

メキシコで投資をしようと資金を投じる前に、実際メキシコの投資環境ってどんなもんなの?ということを最初に見ていきましょう。

メキシコの金融環境の概要

メキシコの金融環境を知るために、みずほ銀行から出ているメキシコ経済のレポートを見てみましょう。

簡単にまとめると、

- メキシコは今までに2度の経済危機を経験しつつもその度乗り越えてきた。

- 「メキシコ経済崩壊」リスクは世間が思うよりずっと低い。

また、有名な証券会社が行っている通貨の格付けというものがありますが、Moody’sの格付けでは、2024年時点でBaa2(投資適格という視点である程度信用度が担保されている)となっています。

また、「投資をすること」についての環境に関しては、メキシコにも独自の証券取引所があり、130年という長い歴史があります。

※デフォルト=債務不履行=借りた借金が返せなくなる、自己破産や会社倒産のイメージ

メキシコペソの特徴(高金利通貨)

先ほど、メキシコの通貨格付けはMoody’sのもので(2024年)でBaa2クラスであると書きました。

もう少しメキシコペソについて詳しく見ていきたいとおもいます。

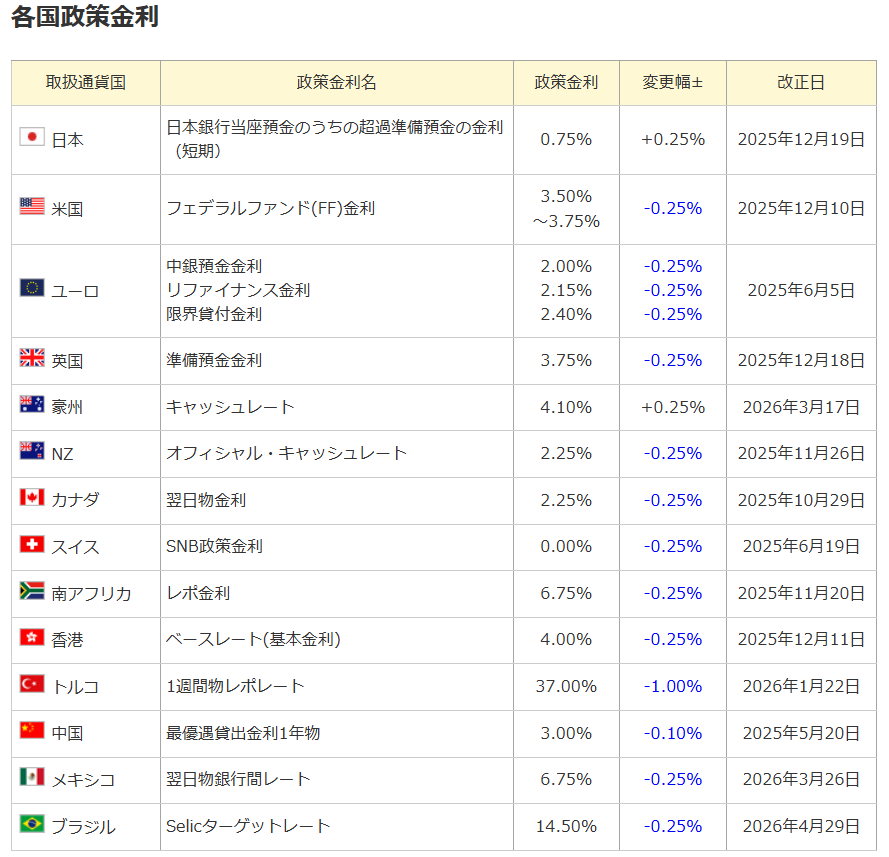

マネックス証券の「各国政策金利表」というものを見ていきましょう。

政策金利というのは、中央銀行が景気や物価を安定させる目的で、目標値として設定する金利であり、銀行はこれを参考にお金の貸し借りについて金利を設定します。

メキシコの金利は2026年3月時点で6.75%となっています。

- 米国=3.50%~3.75%

- 日本=0.75%

因みに、金利が高い国だとトルコの37%(26年1月)というものもあります。

メキシコは、相対的に高金利通貨と言われています。

高金利通貨で取引をするということは、例えばFX口座を開設して一定期間預けておくと利息としてその通貨の政策金利に近い額の利息が得られるということです。

ただ、一般論として高金利通貨は別のことも意味します。

高金利通貨=高リスク

ということも同時に言えます。

それは、例えば高金利通貨を持つ国には安全通貨の低成長経済に比べて、経済成長が見込めるのでそれを狙って投資家の資金が集まるから政府もそれを見込んで金利を高く設定する、一方でそういった国は発展途上国である場合もあるので経済が不安定という側面もあります。

こういった国の場合、経済が一気に変動して金利などが大きく動くだけのリスクがあるということも言えます。

メキシコでの投資に必要なもの

メキシコで外国人が投資できるのかな?という疑問が最初に浮かぶと思いますが、結論から言うと、できます。

また、メキシコの居住権(ビザ)があればもらえるアイテムがあれば問題なく投資を始められます。

| ビザ(身分証) | 外国人の場合はパスポートとTRT/TRP(一時在留カード/永住在留カード) |

|---|---|

| RFC(納税者番号) | ビザ取得後にSAT(国税庁)で取得する。 |

| 銀行口座 | RFC取得後に銀行で開設する。 |

| CURP | 日本で言う「マイナンバー」。ビザ取得時に自動的にもらえる。 |

メキシコビザの取得方法については以下の記事で解説しています。

日本の税制との関係

日本からメキシコに来て投資、となると、収益に対する税金は日本とメキシコどちらに納めたらいいんだろう?となると思います。

メキシコで収益が出た場合の税制について簡単に見ていきましょう。

本記事では税金のことについて触れますが、税理士でも何でもない僕が個別具体的なことに触れると万一にも税理士法に抵触する恐れがあるので、あくまでも一般論として書きます。また、具体的な税務処理について気になる方は是非お近くの税理士の方にご相談いただきますようお願いいたします。

外国税額控除

まず最初に、日本とメキシコの間で税金のやり取りが問題になるのは、日本とメキシコ両方で所得が発生している場合です。

住民票を残したまま国外長期滞在となっている人に関しては外国税額控除という制度が適用されるようです。

簡単に説明すると、住民票を残して国外長期滞在となっている人は、日本国外で投資収益を得て、メキシコ側で納税をすると、日本側で確定申告する際に、メキシコで納税した分を差し引いて日本側で納税できるという制度です(限度有り)。

運用益の確定申告

原則として、日本国内非居住者(日本国内に1年以上住所を有しない個人)の場合には、日本国内で発生した所得にのみ課税される、と原則上はなっています。

ただし、実務に関して調べていると、例えば単身でメキシコに赴任して配偶者など家族が日本にいる場合などは国内居住か非居住者かの判断が割れることがあるそうです。

駐在員として日本の会社からも給与を受けている人は、「メキシコで運用益納税しているから大丈夫」と油断せずに日本の税理士にも相談してみましょう。

本記事の税金に関する説明は、あくまで「こういう制度もある」程度のものなので、必ず税理士さんなどから「一次情報」を確認するようにしましょう。

CETES(セテス):メキシコの国債投資

「国債」とは「債券」を国家が発行し、国が税金などの他に国の事業に必要な資金調達をする方法のひとつです。

まず、「債券」とは、発行者が投資家にお金を借りるのと引き換えに発行する券で、「〇年〇月〇日まで(償還日)にお金を返します」その時に「お金を返す時に年〇%の利息を投資家に支払います」というものです。

この「債券」を国家が発行するので「国債」と呼びます。

因みに、債券を国を含め地方公共団体などの公的機関が発行すると「公債」。

会社が発行すると「社債」になります。

株式との違いは、株式は一旦投資したら、誰かが買い取ったり会社がなくなるまでは無期限で持てる。

一方で、債券は、期限=償還日が定められているのと、約束した利息が原則必ずもらえます。

株式は、会社が儲けが出た時に株主総会でその都度配当金額を決めます。

これが、投資方法としての株式と債券の違いです。(直接売買する場合)

※債券も株式のように市場で売買されます。

CETES とは?仕組みと特徴

メキシコ政府発行の短期国債

ソース元:https://www.cetesdirecto.com/SSOSVD_wls/

CETESは、Nacional Financieraというメキシコ政府の管轄で運営される金融機関が発行する公債(国債)です。

特徴としては、

- CETES Directoの場合は、中間金融機関がなく直接国債を買える

- 最短1ヶ月から2年の短期公債が買える

- 日本国債と比べて高金利(1年物で年利約7%=2026年5月時点)

CETES Directoの金融商品の中にはもっと長期のBONOS等の商品があり、CETESより年利が高く設定されていますが、今回はCETESで話を進めていきます。

利回り

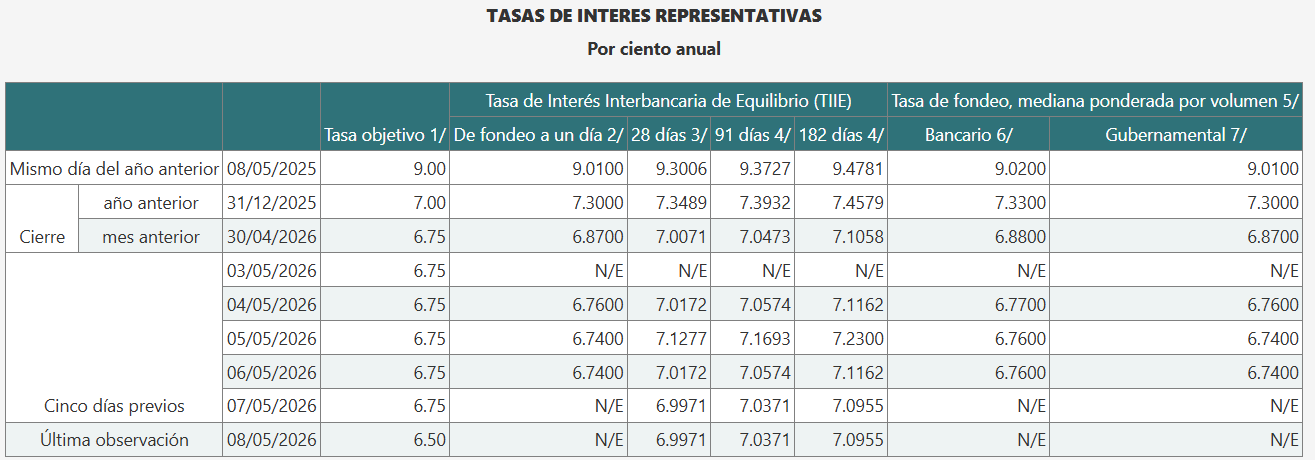

利回りは上記の通りCETESで6%~7%(2026年5月時点)です。

CETESの利息は、公債なので政策金利に連動すると考えられます。

メキシコ銀行(BANXICO=Banco de México)という国の中央銀行のデータによると、去年末と比べて下がってきていることが分かります(表中の「Tasa objetivo1」)。

(26年5月8日時点でメキシコ政府は政策金利を6.5%に下げると発表しています=Última observaciónの部分)

また、ちょうど1年前と比べてもかなり下がっています。

これは報道によると、メキシコ政府がインフレ目標に合わせていくために政策金利のカットをしていると説明しています。

公債(CETES)は、予め定めた利率で一定期間政府にお金を貸す金融商品。

安全性

投資をする上での安全性についてまず一番大事なことです:

投資をしている時点で100%安全はあり得ない

投資をする上で大事なのは、

適切で許容できるリスク内でリターンを得るという考え方です。

まず、セキュリティ面の安全性ですが、CETES Directoのページはユーザー名とパスワードのみでアクセスできるため、セキュリティ面は改善の余地があると思います。

比較の問題ですが、知らないうちに見知らぬ取引先から超少額の決済がされることがある、普通の銀行口座やクレジットカードと比べると遥かにインシデントに遭遇する可能性は少ないと個人的には思います。

CETESの投資を始めて5年ほどになりますが、怪しい動きは今まで一度もありません。

一方で、何らかの理由で投資資金が失われる可能性を考えてみましょう。

まず、株式や債券を市場で売り買いしているわけではないので、短期間で資産価値が暴落するリスクは少ないと考えられます。

CETESに投資をしていて資金がなくなる理由としては、例えば、マイナス金利になる、

これもマイナス金利になったからといって、年利計算なので一気に資産がなくなることは考えにくいです。

もう一つは、政府の債務不履行(デフォルト)です。

簡単に言うと、政府が「もうお金返せません」と言うことです。

この場合、いわゆる投資家がお金を貸したのに返ってこない貸倒れになります。

これが起こるのは、例えば戦争に負けて天文学的な賠償金を請求されて払えなくなる。

外国への借金が溜まりに溜まってメキシコ政府が払えなくなる、とか、クーデターが起きてそもそも政府がなくなったときです。

どの投資商品を選ぶかは、それぞれのメリット・デメリット、リスク・リターンを比較することが重要。

CETESDirecto の始め方

口座開設の手順

口座開設は難しくありません。

日本の証券会社で口座開設したことある方はその流れと一緒だと思ってもらえれば大丈夫です。

ただし、手続きは全部スペイン語です。

基本的には、個人情報、パスワード、メールアドレスの設定、年収や投資目的などのアンケートに答えます。

また、CETES公式などが口座開設方法のチュートリアル動画を出しています。

必要書類

必要書類は、先に書いた投資に必要なアイテムと一緒です。

- 在留カード+パスポート

- RFC(納税者番号)

- CURP(日本でいうマイナンバー)

- 銀行口座情報

- +契約書(CETESから求められれば)

RFC(納税者番号)の取得については以下の記事で解説しています。

画面の使い方

CETESの場合は、画面が非常にシンプルです。

投資をする場合は、ログイン画面からInvertirという部分に入り、CETESなのでValores Gubernamentales(政府有価証券)を選択し、投資期間を選びます。

次に、金額を入力します(100ペソ以上)。

最後に入金方法を選択します。

おすすめは、domiciliaciónといって、予め銀行口座を紐づけしておいて、注文をすれば自動的に口座から引き落とされるという方法です。

詳しいやり方は、YouTubeなどで紹介されていたりします。

例えば、「スペイン語で投資するのは語学力がちょっと不安…」と思う人は、下記の動画が理解できるかどうかで判断してみても良いかもしれません。

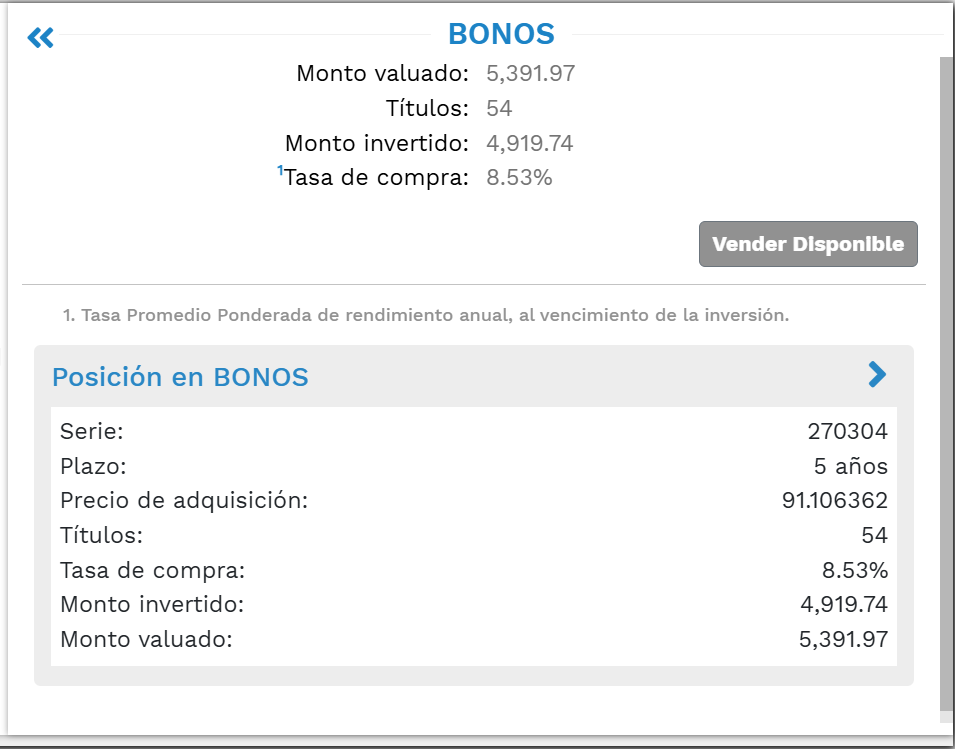

CETES の運用実績・体験談

利回り

お金絡みの話なので安全管理の都合上、資産額は公開はできませんが。

下記は、CETESのポートフォリオの一部のBONOSという5年ものの公債です。

CETESに関してはトータルの利回りが約5%で運用ができています。

債券(トレーディングしない場合)は、投資商品の中でもかなり低リスクの商品と言われています。

ハードカレンシー(信頼性の高い通貨、ドル、ユーロなど)と比べるとメキシコペソやメキシコ経済の格付けは若干劣ると言われるものの、債券という低リスクな投資商品ということに加えて、日本の国債が年利約1%(財務省情報:令和8年4月時点1年もの)であることを考えると悪くない投資先だと言えます。

メリット・デメリット

CETESのメリットは、ほったらかしでメンテナンスがほぼいらないということです。

債券なので、償還日が決まっているし、債券をトレーディングしていないので価格変動を気にしなくても良い、また自動再投資設定をすることもできるので、長期保有にはかなり向いています。

デメリットは、引き落とし先の口座を変更する場合にネットではなく、Bienestar銀行という年金などを扱う銀行に行って手続をしなければいけない点です。

また、長期保有向き商品なので、短期トレーディングはできないのでお小遣い稼ぎを考えた時には不利になります。

メキシコの株式投資

ここからは、投資として主流な「株式」について見ていきましょう。

メキシコの主な証券会社・プラットフォーム

メキシコで投資をする場合には、日本の証券口座は原則使えなくなるため、メキシコにある証券会社を利用することになります。

ここでは主要な証券会社を3つ紹介します。

GBM+

ソース元:https://gbm.com/

GBM+は、メキシコで最近一番勢いのあるであろう証券取引プラットフォームです(アプリ)。

メキシコでYouTubeを見ているとCMが流れてくると思います。

GBM+の公式サイトによると、取扱のある金融商品は次の通りみたいです:

- メキシコ国内株

- 米国株

- FIBRAs

- ETF

- GBMが提供する投資信託

- 外国投資信託

- Securities lending(有価証券貸借取引)=保有者が借り手に一定期間証券を貸し出して手数料を得る取引

- 暗号通貨ETF

GBM+を使うメリットとしては、アプリが感覚的に使えるということと、サービスによってはコンサルも受けられるみたいです。

Kuspit

ソース元:https://www.kuspit.com/

Kuspitは僕が株式投資に使っている会社です。

この証券会社の良いところは、金融商品のバーチャルポートフォリオを使って取引の練習ができることと、実際の取引を開始する前に、アプリ内で金融商品について短いコースを受けられることです。

講義ごとの最後に小テストに全て合格しないと取引ができません。

主に投資できる金融商品は以下の通りです:

- メキシコ国内株式

- 米国株式(米国株式市場に上場している日本銘柄やメキシコ銘柄含む)

- CETES

- FIBRAs(後述)

僕もKuspitで購入しているのは米国個別株とETF(上場投資信託)です。

最近は、銘柄分析して売買で利益を出すのもおもしろそうだなと思ってメキシコ国内株やFIBRAsを買ってみています。(本当は四季報読んで日本の個別株を買いたい)

FIBRAsの銘柄の画面:

Actinver Trade (Bursanet)

Actinver Trade (旧Bursanet)で購入できる金融商品は前述のGBM+やKuspitと同じですが、Actinver Tradeの場合は、有価証券取引以外にも国際デビットカードなど通常の銀行で利用できるサービスも提供しているようです。

また、国際デビットカードを提供しているから外貨取引、いわゆるFX取引も取り扱い商品に含まれていることが公式サイトで示されています。

例えば、Kuspitの場合はFXは取り扱いがないはずなので、FX取引をしたいという人には選択肢になると思います。

メキシコ株の特徴と主な銘柄

せっかくメキシコでする投資の話をしているので、メキシコ株についても書いてみたいと思います。

BMV(メキシコ証券取引所)の概要

メキシコにも、日本やアメリカと同じく証券取引所があります。

名前をBolsa Mexicana de Valores(メキシコ証券取引所)といいます。

株式市場の話をすると、株価指数が必要になりますが、日本で言う「日経平均株価」をメキシコの市場ではIPC(Índice de Precios y Cotizaciones)と呼ばれており、上位37銘柄の株価平均で構成されます。

日本やアメリカと比べて圧倒的に少ないですが約140銘柄がBMVに上場しています。

BMVの代表的な銘柄

僕も前はBMVはアメリカや日本の株式市場に霞んでしまっているのではないか?と思っていましたが、調べてみると僕たちの日常生活に関わる銘柄が多く上場していることが分かります。

メキシコに住んでいれば誰もが知っている銘柄を紹介していきます。

FEMSA(Fomento Económico Mexicano)

ソース元:https://www.femsa.com/es/

ロゴは街中で見たことがあるのではないかと思います。

事業としては主にOXXOやCoca-Colaの株主として小売りや飲料事業を運営している会社です。

Liverpool

ソース元:https://www.liverpool.com.mx/tienda/home

正式名称を、El Puerto de Liverpoolといいます。

ある程度大きな都市のある州のショッピングモールにLiverpoolというデパートが入っているのを見たことがあると思います。

América Móvil

ソース元:https://www.telcel.com/

メキシコでは有名なスリム家と呼ばれる財閥のCarlos Slimが設立した電話通信の会社です。

電話、インターネット回線のTelmexやInfinitum、携帯電話ではTelcelを運営している会社と言えばピンとくる人も多いと思います。

この他にもみんなが知る企業として、AeromexicoやメキシコWalmartもBMVに上場しています。

身近にある商品を出している企業が上場しているか探してみて株を買ってみるというのもいいかもしれません。

米国株への投資方法

前述した通り、僕は米国株に投資するためにKuspitの証券口座を契約しています。

日本国外に住んでいて、米国株に投資するにはSistema Internacional de Cotizacionesというメキシコ証券取引所の国際市場のプラットフォームを利用します。

これを利用することで、主に米国株をペソで決済することができます(もちろん為替影響は受ける)。

メキシコで米国株を買うには特に特別な手続は必要ありません。

ネットなどで興味のある株式の証券コード(米国株の場合大体2~4文字、例えばマクドナルドならMCD)を調べて、解説した証券口座の検索窓で探すと有名企業は大体出てきます。

その他の投資方法については日本の株式を買うのと変わらないです。

税金のことは後述するとして、米国株は四半期毎に配当があって増配し続けているいわゆる「高配当株」が多いと言われています。

不動産投資

メキシコの不動産市場の特徴

メキシコの不動産市場に関する個人的体感としては、どの物件も定期的に、インフレの影響もあって値上がりを続けています。

また、メキシコは日本と比較してまだまだ若い人口が多く、そうすると住宅需要が安定的に見込めること、またニアショアリング(経済規模の大きな国の近隣国で安く生産したり業務委託すること)で外資を誘致することも住宅需要を後押ししています。

外国人の不動産購入ルール

ただし、外国人が不動産購入をする場合には注意が必要です。

これは、憲法(第27条)が一定地域(国境付近や海岸線)で外国人が不動産を取得することを禁止していること、また、外国人の不動産取得には外務省に許可を取得することが必要となるからです。

外国人は、手続で許可を得れば不動産を購入できる場合がほとんど。

価格帯

不動産も探せば価格はピンキリですが、周りを見ていると投資用不動産は高級住宅街にある物件となります。

例えば、一軒家の投資用不動産の価格は2百~3百万ペソぐらいになります。

例えば、メキシコの不動産需要を利用して自分の住んでいた家を売って売却益を得るという方法もありますが、新築物件を利用して投資する場合にはこれぐらいの金額が必要になってくると思います。

不動産投資信託(FIBRAs)

ソース元:https://www.gob.mx/consar/articulos/fibra-s

最近メキシコでは、FIBRAsという不動産投資信託が出てきました。

正式名称をFideicomisos de Bienes Raíces(不動産信託)といいます。

金融商品として、投資資金を不動産市場に投資する機関に投じるというものです。

投資信託の不動産市場版、日本でもREITという金融商品がありますが、それとほぼ同じと思ってもらえれば大丈夫です。

FIBRAsであれば、大きなリスクを取って投資をしなくて済みます。

では、いくらぐらいから始められるのでしょうか?

実際に試しに買ってみたFIBRAsの商品にFIBRAPL 14という商品があり、購入当初(26年5月)は80MXN/株程度でした。

この銘柄は、メキシコの主要都市や工業地帯で工場や倉庫などの不動産に投資をしている会社です。

FIBRAsは、少額から不動産に投資できる金融商品。

仮想通貨投資

近年の投資では、仮想通貨も有力な投資先として名前が上がります。

メキシコの仮想通貨の投資環境はどうなっているのでしょうか?

メキシコで利用できる取引所

メキシコも仮想通貨に投資することができます。

メキシコでの仮想通貨投資媒体は、Bitsoというアプリが主流なようです。

Bitsoによると、ビットコインをはじめ100以上の仮想通貨が投資先として用意されています。

規制の状況、税金の扱い

仮想通貨について規制があるのかいわゆるFintech法を調べてみたところ、特に規制という規制は敷かれていないようです。

単純に、政府から承認されていない仮想通貨は国内で取引してはいけない、というのは他の金融商品と一緒で、それぐらいの規制しか敷かれていないです。

少し法学部生っぽい話をするのであれば、財務テクノロジー(Fintech)に関する法制は、成長が早すぎたり、国際取引が盛んに行われ過ぎていて法規制が追い付いていないという現状があるようです。

一方で、仮想通貨であっても収益が出ることがあるので当然これによる所得は課税対象になります。

仮想通貨の税務処理はどの区分に入るのか?(給与所得や株式譲渡所得など)と実務の方向から(Bitsoのサイトなど)調べてみたのですが、どうやら課税率がサイトによって言っていることが異なるのと、所得税法にも仮想通貨(Fintech法では「仮想資産」)は明確に定義されておらず、実務側も「ぶっちゃけまだ税法上ちゃんと整備されていない」としています。

売却益が出た場合に納税をしなければならないのは間違いないのですが、税務区分が変わるだけで納税額がかなり変わってくる可能性があります。

もしメキシコで仮想通貨投資をしたいという人はメキシコの会計士(メキシコでは会計士と税理士の機能が一緒)に相談してみた方が良さそうです。

その他の投資・資産運用方法

世の中には、株式、債券、不動産、仮想通貨以外にもまだまだあります。

もう少し他の投資方法を見てみましょう。

定期預金(pagaré)

元々pagaréというのは約束手形(借金の手形で場合によっては利子を払う)のことで、これを投資商品として金融機関がやると定期預金という認識になります。

理屈はCETESと一緒で、一定期間金融機関にお金を預けると、金融機関が顧客から集めたお金を運用して、顧客との間で取り決めた利息を元本と一緒に返還するというものです。

各銀行で口座を既に持っている人は煩わしい手続きなしにボタン一つで始められる場合があるのが銀行の定期預金の良いところです。

各主要銀行の金利を見てみましょう。

実際に定期預金を契約する際には、銀行サイトや直接銀行までいって書類などと一緒に金利を確認しましょう。

金融サービス消費者保護委員会(CONDUSEF)によると、180日間で10万ペソを定期預金に預けると金利は次の通りになります(26年5月時点):

| Banamex | 約2.6% |

|---|---|

| Banorte | 約2.3% |

| BBVA | 約2% |

| Santander | 約1.7% |

| HSBC | 約1.4% |

| Scotiabank | 0.4% |

定期預金は預入期間や金額が多くなると金利が高くなることがあります。

また、中途解約時にペナルティがある場合があるので、これも契約時に要確認です。

投資信託(fondos de inversión)

日本でも投資の話になると投資信託という言葉を聞いたことがあると思います。

投資信託とは、金融機関のプロの投資家に任せて、プロの投資家は一般の投資家から集めたお金で資産運用し、その儲けを投資額に応じて一般の投資家に分配するというものです。

メキシコで手っ取り早く投資信託をする場合は、定期預金と一緒で既に口座を持っている銀行の投資信託商品を探してみるという手があります。

今回はBBVAの投資信託を例にしたいと思います。

BBVAによると、投資金額は50ペソからでBBVAが提供する投資信託商品から選ぶことになります。

投資できる商品の通貨はメキシコペソか米ドルになります。

投資できる商品は債券や可変収益(恐らく株式など)などが対象になります。

投資信託は、プロにお金を預けて運用してもらう投資方法(商品によっては少額から投資可)。

ドル建て資産

為替リスクへの対策としてドル建て資産を持っておくという方法もあります。

ただし、現在普通預金としてメキシコでは北部国境地域を除いてドル預金をするための口座は開設できません。

単純に、為替リスクを抑えるためにドル建てで分散して預金をしておきたいという場合には、国際ネットバンキング又は現金でタンス預金という方法もあります。

ネットバンキングの場合、WISEなどのサービスを使って一定額をドルとして持っておくという方法があります。

メキシコでFX口座を開設するという方法もありますが、WISEの方が手続きが遥かに簡単だと思われます。

もう一つは、市中の両替所でメキシコペソをドルを安いときに両替して持っておくというものです。

ただし、タンス預金なので盗難や災害で損失が出た場合保険で補償されない可能性が高いので、例えば一時帰国でアメリカに寄った時に使うとか、中南米に旅行した際の観光地はドル払いOKなので、そこに使うぐらいの資金を持っておくぐらいのイメージです。

FX口座で運用、という方法もありますが、為替は一般的に当てることが難しいという背景があるので個人的には海外旅行に使う資金を貯めておくぐらいの金額をドル建てで運用するぐらいの気持ちで良いかなと考えています。

メキシコ在住者の投資で注意すべきポイント

投資収益の税金取り扱い

メキシコでの投資収益税金の扱いも、税金ルールがかなり複雑なのでお近くのメキシコの会計士に相談してみましょう。

投資で収益を得るとそれは税法上「収入」となるので、所得税が掛かってきます。

投資収益による税金は、今回株式や投資信託、ETFを中心に話を進めていきたいと思います。

株式や投資信託、ETFは基本的に「株式」として税務処理をしていきます。

まず、株式投資によって課税がされるタイミングは大きく分けて2つです。

株式売却をして利益が出た時と配当金を得た時です。

例えば株式を買って、価値が上がった「含み益」だけでは課税はされません。

ただし、例えば株価が下がって、これ以上損を出さないために株を売るいわゆる「損切」をした場合は、損が出るため、株式譲渡の税金計算は月次でなく年次確定申告時に損益を通算して行います。

また、ここにインフレ影響を加味して所得税額が決まります。

株式譲渡による課税は原則税率10%

為替リスク、インフレリスク

日本国外居住者でメキシコで投資をする場合は、為替リスクが気になるところです。

例えば、2026年現在では円安となっていて、メキシコペソで決済した投資収益を日本に持って帰るとなった場合は、円を買うのに少ないメキシコペソが必要になるので得をするわけですが、

逆に円高の場合、日本に帰る時には円を買うのにより多くのペソが必要になります。

為替リスクヘッジについては、分散という方法が考えられます。

有名なのが「ドルコスト平均法」といって、例えば、ドルが安くなった時を狙うより、少しずつドル資産に投資していくと平均値で見た時に為替影響を受けにくいというものです。

また、「メキシコで投資するぞ!」と意気込みすぎて資産のほとんどを投入するのではなく、例えば駐在員ならメキシコでもらう可処分所得内の余剰資金で投資をして各通貨でリスクを分散するという方法も考えられます。

また、最近日本はデフレからインフレに転換したと言われますが、メキシコは経済政策としてインフレをしているのでインフレリスクというものがあります。

インフレ、というのは簡単に言うと、今日コーラが150円かかっていたのが1年後180円になった時に、コーラを買うのにお金が多く必要になり、つまり、相対的にお金が多く必要になる=お金が多く世の中に出回る=お金の価値が下がる(同じお金で買えるものが少なくなる)というものです。

もう少し具体的に考えると、インフレ率が5%なら、預金の価値が5%目減りするということがいえます。

これは投資をせずに現金を預金していた場合です。

預金額は預けるだけでは変わらないのにお店の商品の値段は5%値上がりするからです。

インフレによって資産を減らさないためにはどうすれば良いか?と考えると、資産を運用してインフレ以上の運用益を出すという方法が考えられます。

実際問題生活に現金が必要になるので資産全部を運用する訳にはいきませんが、運用資産の利益目標は、現在(26年)メキシコのインフレ率が4~5%なので、これぐらいのリターンが出せる投資商品を自分で選んでいくことになります。

帰国時の手続き・注意点

この記事の読者の方の多くがいつか帰国することを予定していると思います。

その際想定される注意点を書いておこうと思います。

最終的には本人の判断にゆだねられますが、帰国の際はメキシコの証券口座内の資金は全て回収した方が良いと考えられます。

メキシコに将来戻って住むなら話は別ですが、メキシコの証券口座の資金の戻し先は基本的にメキシコの銀行口座です。

今はスマホがあるから世界中で取引ができますが、今の銀行アプリはメキシコのスマホと電話番号とアプリが紐づいているので、機種変更をした際にアプリを使って取引ができなくなる可能性があります。

こうなった場合、紐づけ手続きは銀行までいかなければならないので、そういったリスクを回避するために帰国前に証券口座の資金は回収しておいた方が良さそうです。

次に、税金回りです。

資金を回収すると言うことは、運用益が出ている可能性があります。

課税は利益確定を基準に行われるので、帰国した年度の確定申告が必要な場合があります。

念のために事前に会計士の人に相談しておいた方が良さそうです。

まとめ:メキシコでの賢い資産運用の始め方

今回の記事では、メキシコでできる投資について解説しました。

メキシコの場合、日本と違って政策金利が高いといったメリットがあったりするので、例えば駐在員で日本とメキシコで別々に給与をもらっており、ペソが余っているという人は、ここで紹介した投資商品やその他の投資方法のリスクとリターンを比較検討した上で投資をすることは十分に可能です。

これは、国が変わっても投資の方法はあまり変わらないからで、メキシコで余剰資金があるならそれで始めてみて、日本に戻ったら本格的に投資を進めてみるのも良いかもしれません。

はじめまして。

当方は日本で海外不動産投資をしている会社ですが、

貴殿はそのあたりの知見はご存じでしょうか。

今年日本に帰国されることありますか?